. Le simulazioni")

Nuova Irpef, si passa da quattro a tre aliquote.

23%, per il reddito complessivo fino a 28.000 euro;

35%, per il reddito complessivo superiore a 28.000 euro e fino a 50.000 euro;

43%, per il reddito complessivo superiore a 50.000 euro.

Vecchie e nuove aliquote: il confronto

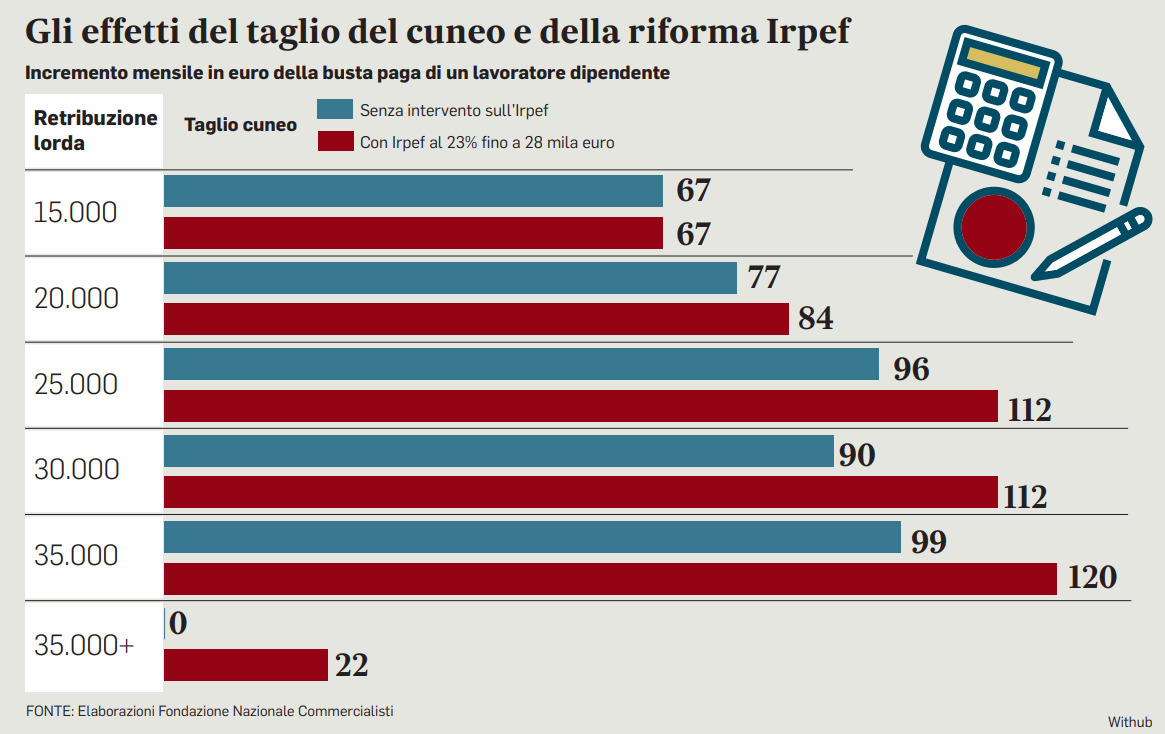

Parte la riforma dell'Irpef, con l'accorpamento dei primi due scaglioni di reddito. Il decreto legislativo approvato dal consiglio dei ministri modifica l'attuale sistema a 4 aliquote. Nel 2024 le fasce di reddito saranno solo tre, con l'eliminazione dell'aliquota al 25% e l'accorpamento al 23% dei redditi fino a 28mila euro. Una modifica che coinvolge complessivamente circa 25 milioni di contribuenti e costa 4,3 miliardi. Ecco come cambiano gli scaglioni

______________________________________________________

IRPEF 2023 A 4 ALIQUOTE

==========================================

fino a 15.000 euro 23%

da 15.000 a 28.000 euro 25%

da 28.000 e 50.000 euro 35%

oltre i 50.000 euro 43%

_______________________________________________________

IRPEF 2024 A 3 ALIQUOTE

===========================================

fino a 28.000 euro 23%

da 28.000 e 50.000 euro 35%

oltre i 50.000 euro 43%

_______________________________________________________

Per non avvantaggiare troppo i redditi alti, sopra i 50.000 euro è previsto un taglio lineare di 260 euro delle detrazioni con alcune esclusioni, come quelle per le spese sanitarie.

I principi

Il decreto introduce norme in base a principi e criteri direttivi specifici volti a:

garantire il rispetto del principio di progressività nella prospettiva del cambiamento del sistema verso un’unica aliquota d’imposta, attraverso il riordino delle deduzioni dalla base imponibile, degli scaglioni di reddito, delle aliquote di imposta e delle detrazioni dall’imposta lorda;

conseguire il graduale perseguimento dell’equità orizzontale prevedendo, nell’ambito dell’Irpef, la progressiva applicazione della stessa no tax area e dello stesso onere fiscale per tutte le tipologie di reddito prodotto, privilegiando tale equiparazione innanzitutto tra i redditi di lavoro dipendente e i redditi di pensione.

Le conseguenze

L’impatto massimo della riduzione a tre delle aliquote per effetto del sistema progressivo dell’Irpef si avvertità nella fascia di reddito tra 30mila e 50mila euro con un risparmio fiscale su base annua di 260 euro (circa 21,7 euro al mese se calcolato su 12 mensilità). Oltre i 50mila euro, invece, il vantaggio sarà annullato dal taglio delle detrazioni che comporterà una sforbiciata di 260 euro.

Innalzata la detrazione per lavoro dipendente

Il decreto Irpef innalza per il prossimo annuo da 1.880 a 1.955 euro la detrazione per lavoro dipendente allineando la no tax area a 8.500 euro come per i titolari di reddito di pensione. Verrà rimodulatoi l calcolo del trattamento integrativo per i redditi fino a 28mila euro (l’ex bonus Renzi) per evitare che l’innalzamento della no tax area potesse determinare la perdita del beneficio.

Resta taglio detrazioni per donazioni a partiti

Resta il taglio alle detrazioni per le donazioni ai partiti politicii: nell’ultima versione del decreto legislativo attuativo della delega fiscale approvato in via definitiva dal Consiglio dei Ministri, secondo quanto si apprende, le donazioni ai partiti restano tra le voci che subiranno una decurtazione di 260 euro. Salve invece quelle per le Onlus e gli enti del terzo settore